(Bloomberg) — Todos os olhos estarão voltados para as montanhas do Wyoming esta semana para o Simpósio Jackson Hole do Federal Reserve, sua melhor chance a cada ano de ver um economista ganhador do Prêmio Nobel com chapéu de cowboy.

Mais lidos da Bloomberg

O destaque virá na sexta-feira, quando o presidente do Federal Reserve, Jerome Powell, falará sobre as perspectivas econômicas em um discurso às 10h, horário de Nova York.

À medida que o banco central dos EUA se aproxima de um ponto crítico, é difícil exagerar quanta atenção os mercados financeiros prestarão. Em primeiro lugar, procuram a confirmação de que a Fed irá cortar as taxas de juro em Setembro. Mas há mais drama em torno do que acontecerá a seguir e do ritmo de cortes adicionais ao longo dos próximos meses, à medida que a Fed enfrenta os riscos duplos, tanto para a inflação como para o emprego.

O governador do Banco da Inglaterra, Andrew Bailey, também estará presente na sexta-feira, e Philip Lane, economista-chefe do Banco Central Europeu, falará no dia seguinte. A conferência é normalmente uma ocasião para uma série de comentários adicionais de uma vasta gama de decisores políticos e economistas.

Os detalhes da programação do simpósio agendado para sexta e sábado serão anunciados na noite de quinta-feira, horário local.

Pouco antes do início do evento, a ata da reunião de política monetária do Federal Reserve, de 30 a 31 de julho, também deverá atrair a atenção na quarta-feira.

O que a Bloomberg Economics diz:

“É muito provável que Powell utilize o seu discurso em Jackson Hole para anunciar que o momento “certo” para cortar as taxas de juro será em breve. pontos ou não? Não “Acreditamos que Powell fechará a porta a um corte de 50 pontos base nas taxas, mas ele não mostrará qualquer inclinação particular para o fazer porque os decisores políticos podem não ter chegado a um consenso sobre a urgência dos cortes nas taxas.”

—Anna Wong, Stuart Paul, Eliza Wenger, Estelle O e Chris J. Collins. Para a análise completa, clique aqui

Os novos números sobre os pedidos de habitação nos Estados Unidos, bem como os pedidos de desemprego semanais, são o destaque desta semana de dados económicos limitados nos Estados Unidos. Na quinta-feira, a Associação Nacional de Corretores de Imóveis divulgará dados sobre as vendas de casas antigas, seguidas no dia seguinte por um relatório do governo sobre a compra de casas novas. Espera-se que ambos os relatórios apresentem aumentos modestos, indicando uma estabilização do mercado imobiliário residencial após a recente queda nas taxas hipotecárias.

Na quarta-feira, o Bureau of Labor Statistics deverá divulgar as suas estimativas preliminares que revêem os valores de referência para os salários dos trabalhadores durante o ano até Março. Os números finais estão programados para serem divulgados no início do próximo ano.

A norte, os dados da inflação canadiana relativos a Julho serão importantes para manter o banco central no caminho certo para reduzir as taxas de juro pela terceira vez consecutiva em Setembro. O Banco do Canadá espera um progresso desigual no sentido da meta de 2% e está cada vez mais centrado nos riscos descendentes, pelo que procura principalmente ver evidências sustentadas de flexibilização. Os dados de vendas no varejo de junho e a estimativa preliminar para julho também lançarão luz sobre a saúde do consumidor no país.

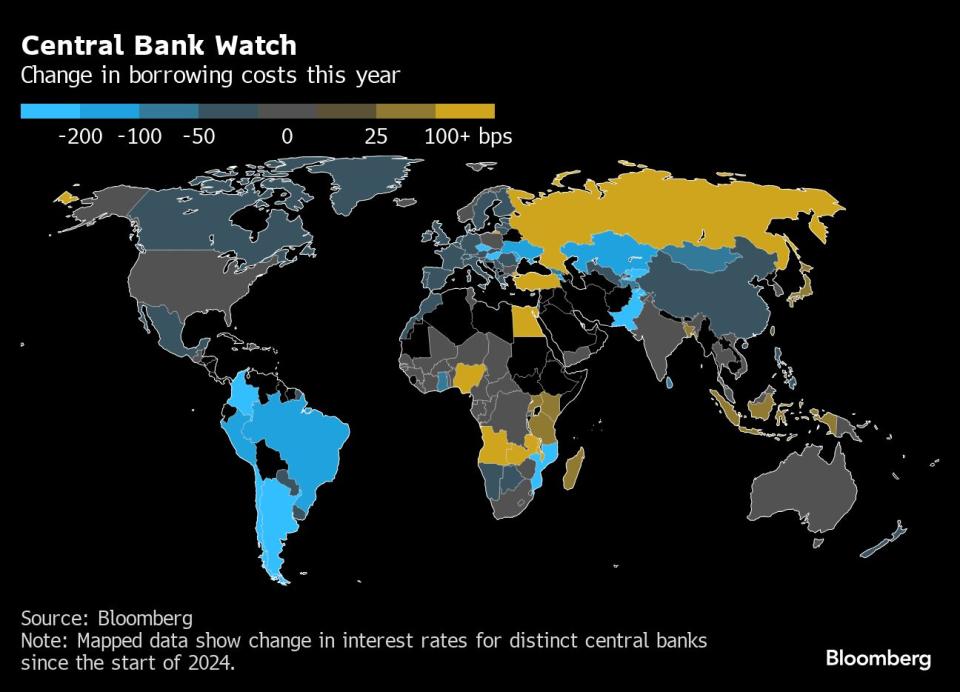

Noutros países, os olhos estarão voltados para as leituras preliminares do PMI para o Japão, o Reino Unido e a Zona Euro, enquanto a China deverá manter estáveis as suas principais taxas de empréstimo. O Riksbank deverá reduzir as taxas de juro, enquanto os bancos centrais da Turquia, Tailândia, Indonésia e Coreia do Sul deverão manter as taxas de juro inalteradas.

Ásia

O governador do Banco do Japão, Kazuo Ueda, receberá muita atenção na sexta-feira, quando comparecer ao parlamento para explicar as razões por trás do aumento das taxas de juros em 31 de julho, depois que alguns traders citaram a medida como um catalisador para a turbulência do mercado no início deste mês. É provável que Ueda também discuta as perspectivas políticas.

Noutras áreas do banco central, o Banco Popular da China deverá manter estáveis as suas principais taxas de juro para empréstimos a um e cinco anos, após cortes surpreendentes no mês passado. A Bloomberg Economics espera que o Banco Popular da China reduza as taxas de juro em 10 pontos base no quarto trimestre.

Na terça-feira, o Reserve Bank of Australia divulga a acta da sua reunião do mês, enquanto os economistas procuram quaisquer sinais de qualquer abrandamento na retórica agressiva do RBA, e espera-se que o Banco da Coreia mantenha a sua taxa de juro de referência em 3,5% para evitar o aumento da dívida das famílias. A Tailândia e a Indonésia também deverão manter os custos dos empréstimos inalterados.

A região recebe as estatísticas do PMI para a Austrália, Japão e Índia na quinta-feira, e espera-se que o crescimento económico da Tailândia no segundo trimestre acelere em termos anuais e desacelere em comparação com o período anterior.

A taxa de inflação ao consumidor do Japão deverá subir pelo terceiro mês consecutivo em Julho, com dados comerciais do Japão, Malásia e Nova Zelândia a serem divulgados durante a semana. A Malásia também publica dados de inflação.

Europa, Médio Oriente e África

Com expectativas generalizadas de que o BCE retomará os cortes nas taxas de juro em Setembro, todas as atenções estarão voltadas para os dados sobre os salários negociados e a decisão dos decisores políticos em Julho – ambos previstos para quinta-feira.

Também estão agendados para esse dia PMIs preliminares para a Alemanha, França e zona euro, com os economistas a esperarem leituras fracas, semelhantes às registadas no mês passado.

A situação no Reino Unido – que acaba de registar números impressionantes do PIB no segundo trimestre – é mais optimista, e os números do PMI provavelmente serão optimistas.

Os dados divulgados pela África do Sul na quarta-feira deverão mostrar que a inflação abrandou para um mínimo de 11 meses de 4,8% em Julho, face aos 5,1% do mês anterior. Isto poderá abrir caminho para o banco central reduzir as taxas de juro na sua reunião de Setembro, se o processo de redução da inflação continuar. O Governador Lesetya Kganyago disse repetidamente que ajustará as taxas de juro assim que a inflação atingir de forma sustentável o ponto médio de 4,5% do seu intervalo-alvo.

Cinco decisões sobre taxas de juros estão programadas para serem emitidas pelos bancos centrais da região:

-

Espera-se que o Riksbank anuncie outro corte nas taxas de juro na terça-feira, e as autoridades suecas deverão resistir aos apelos internos para reduzir a taxa de juro de referência em meio ponto percentual e optar por um corte mais tradicional de 25 pontos base.

-

No mesmo dia, o banco central da Turquia deverá manter as taxas de juro em 50% pelo quinto mês consecutivo, entre sinais claros de abrandamento da economia, embora a inflação anual ainda esteja acima dos 60%.

-

Na quarta-feira, a Islândia deverá manter as taxas de juro em 9,25%, a taxa mais elevada da Europa Ocidental. Os participantes do mercado esperam que a flexibilização monetária comece no último trimestre do ano, de acordo com uma pesquisa realizada pelo banco central e publicada na sexta-feira.

-

No mesmo dia, o Ruanda prepara-se para cortar as taxas de juro diretoras pela segunda vez consecutiva, mantendo a inflação sob controlo.

-

É provável que o Botswana mantenha a sua taxa de juro diretora inalterada na quinta-feira para apoiar uma economia que se contraiu pela primeira vez desde o auge da pandemia nos três meses até março, com a inflação a permanecer dentro da meta.

América latina

A economia chilena provavelmente contraiu-se nos três meses até Junho devido ao fraco investimento e às exportações, mas o consenso aponta para uma recuperação no segundo semestre.

Economistas consultados pelo Banco Central esperavam que o Produto Interno Bruto (PIB) em 2024 crescesse 2,3%, ante 0,2% no ano passado.

O banco central do Paraguai manteve em julho a sua taxa básica de juros inalterada em 6% pelo quarto mês consecutivo e poderá fazê-lo novamente esta semana, depois que a inflação anual subiu para 4,4% em julho.

A Argentina divulgou no mês passado dados inesperadamente fortes do PIB para maio, em grande parte devido a uma colheita abundante que não apoiaria os resultados de junho divulgados esta semana.

No México, as taxas de juro que têm estado acima de 10% durante quase dois anos estão a abrandar a procura interna e deverão pesar nas vendas a retalho de Junho, no índice do PIB e nos resultados do PIB do segundo trimestre publicados esta semana. Os economistas presentes na pesquisa bimestral do Citi esperam que o crescimento do PIB para o ano inteiro de 2024 desacelere pelo terceiro ano consecutivo, para 1,7%.

Os dados de inflação no meio do mês darão aos observadores do México uma primeira oportunidade de avaliar o corte da taxa de juros em um quarto de ponto percentual em 8 de agosto, para 10,75%.

A acta da reunião poderá lançar mais luz sobre a opinião do Banco do México de que o aumento dos preços dos alimentos será temporário e que o crescimento mais lento deverá ajudar a conter os aumentos dos preços no consumidor.

—Com assistência de Beryl Ackman, Brian Fowler, Vince Juhl, Robert Jameson, Laura Dhillon-Kane, Niklas Rollander, Monique Vanek e Ott Omelas.

Mais lidos da Bloomberg Businessweek

©2024 Bloomberg L.P.

“Especialista em comida. Nerd de álcool. Leitor extremo. Empreendedor. Fanático devoto de mídia social. Especialista em cerveja ávido. Introvertido. Pensador freelance.”