Sexta-feira, Nike (NYSE: NKE) A empresa teve um dia difícil, pois suas ações sofreram um grande golpe. O logotipo icônico da empresa poderia ter sido substituído por “Oh”, já que as ações sofreram sua maior queda em um único dia, caindo 20% após resultados fiscais decepcionantes do quarto trimestre (primeiro trimestre de maio).

Embora os números das receitas e dos lucros tenham sido mistos, a verdadeira decepção veio das expectativas da empresa. Os ventos contrários macroeconómicos e a fraqueza contínua na China estiveram por trás das previsões de vendas mais baixas para o ano fiscal de 2025. A gigante do vestuário desportivo espera agora um declínio percentual elevado de um dígito nas receitas para o primeiro semestre do ano fiscal de 2025, em comparação com uma percentagem baixa de um dígito anteriormente esperada. declínio. Wall Street esperava uma queda de 2,3%. Além disso, a orientação da Nike para o primeiro trimestre fiscal de 2025 (que termina em agosto) espera um declínio nas receitas de cerca de 10%, bem abaixo das expectativas dos analistas de um declínio de 2,8%.

Não demorou muito até que Brian Nagel, da Oppenheimer, um analista classificado entre os 1% melhores profissionais de ações de Wall Street, aumentasse a sua classificação na NKE. Ele citou a “valorização historicamente deprimida” das ações, o sentimento aparentemente pessimista dos investidores e as perspectivas de médio e longo prazo para uma recuperação fundamental, com base nos significativos “esforços de reposicionamento estratégico” da administração, como razões para o seu otimismo.

A última leitura mudou a visão dos analistas 5 estrelas? Irreal. Embora Nagel tenha reconhecido os resultados e a orientação atualizada para o exercício de 2025 tenha provado ser “ainda mais fraca do que as nossas expectativas pessimistas e abaixo das nossas previsões”, ele ainda viu a leitura e os comentários como “provavelmente um mau último trimestre” e um “evento de compensação saudável para a NKE”. “

“A NKE está a trabalhar para reposicionar agressivamente a empresa global num contexto de procura cada vez mais fraca nos EUA e nos mercados de todo o mundo”, acrescentou Nagel. “Esperamos que os esforços da NKE ajudem a apoiar uma recuperação mais forte para a empresa, ao mesmo tempo que aliviam as pressões cíclicas”.

Por fim, Nagel avalia as ações da Nike como Outperform (ou seja, Compra), com um preço-alvo de US$ 120, sugerindo que as ações irão se recuperar 59% no próximo ano. (Para ver o histórico de Nagel, clique aqui)

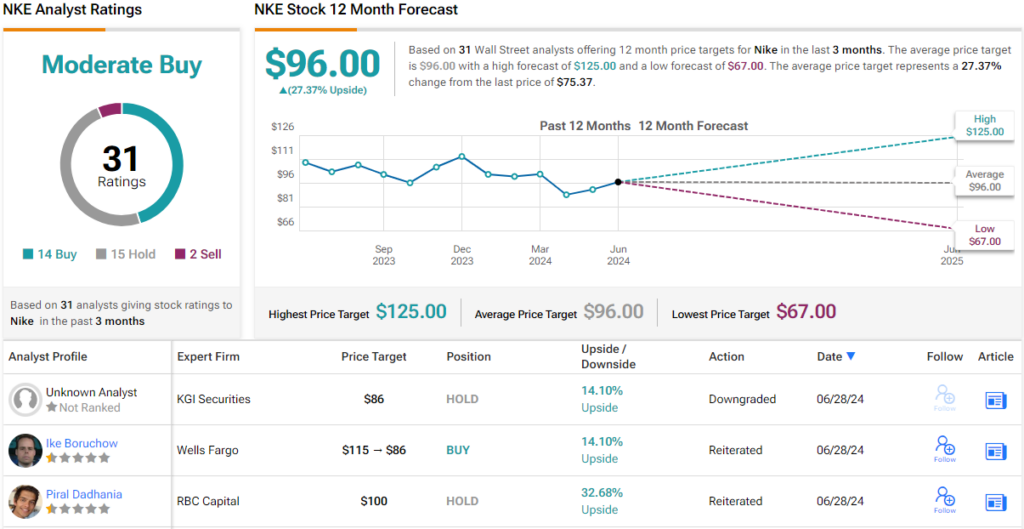

A maioria dos colegas de Nagel está dividida igualmente entre otimistas e céticos. Com 13 recomendações de compra adicionais, 15 comentários e 2 vendas, a ação recebe uma classificação de consenso de compra moderada. A US$ 96, o preço-alvo médio nos retornos de um ano é de cerca de 27%. (ser visto Previsão de ações da Nike)

Para encontrar boas ideias de negociação de ações com avaliações atraentes, visite Melhores ações para comprar do TipRanks, uma ferramenta que reúne todos os insights de ações do TipRanks.

Isenção de responsabilidade: as opiniões expressas neste artigo são exclusivamente do analista em destaque. O conteúdo destina-se a ser usado apenas para fins informativos. É muito importante fazer sua própria análise antes de realizar qualquer investimento.

“Especialista em comida. Nerd de álcool. Leitor extremo. Empreendedor. Fanático devoto de mídia social. Especialista em cerveja ávido. Introvertido. Pensador freelance.”